智能

汽车行业的入门指南

来一个汽车行业的“十诫”?

本文由 Horace Dediu 授权《好奇心日报》发布,点这里看原文

这就像警报声一样。

汽车行业是很重要的。总收入超过 2 万亿美元,产量超过 6600 万台汽车并且还在增长[1],这让汽车行业看上去像是个庞大而且利润丰厚的目标。900 万直接雇佣的员工,间接雇佣的达到了 5000 万人,从政治上来说,汽车行业必然跻身于值得政府补贴(或干预)的三大产业之一。事实上,在许多国家——包括美国——政府的干预使得生产商几乎不可能歇业,无论它管理情况多糟糕,或是市场条件多差劲。

但这可能预示着潜伏着的危险。理论表明,现有公司停业是行业健康发展的一个重要指标。没有他们的退出,进入者永远不能带来颠覆性的想法并且试验这些想法,创新因而停止了。那政府对汽车行业的干预是阻碍进入者的唯一标志吗?未来这种现状会改变吗?还是说有创新的压力?我们能发现这个行业其他危机的预兆吗?

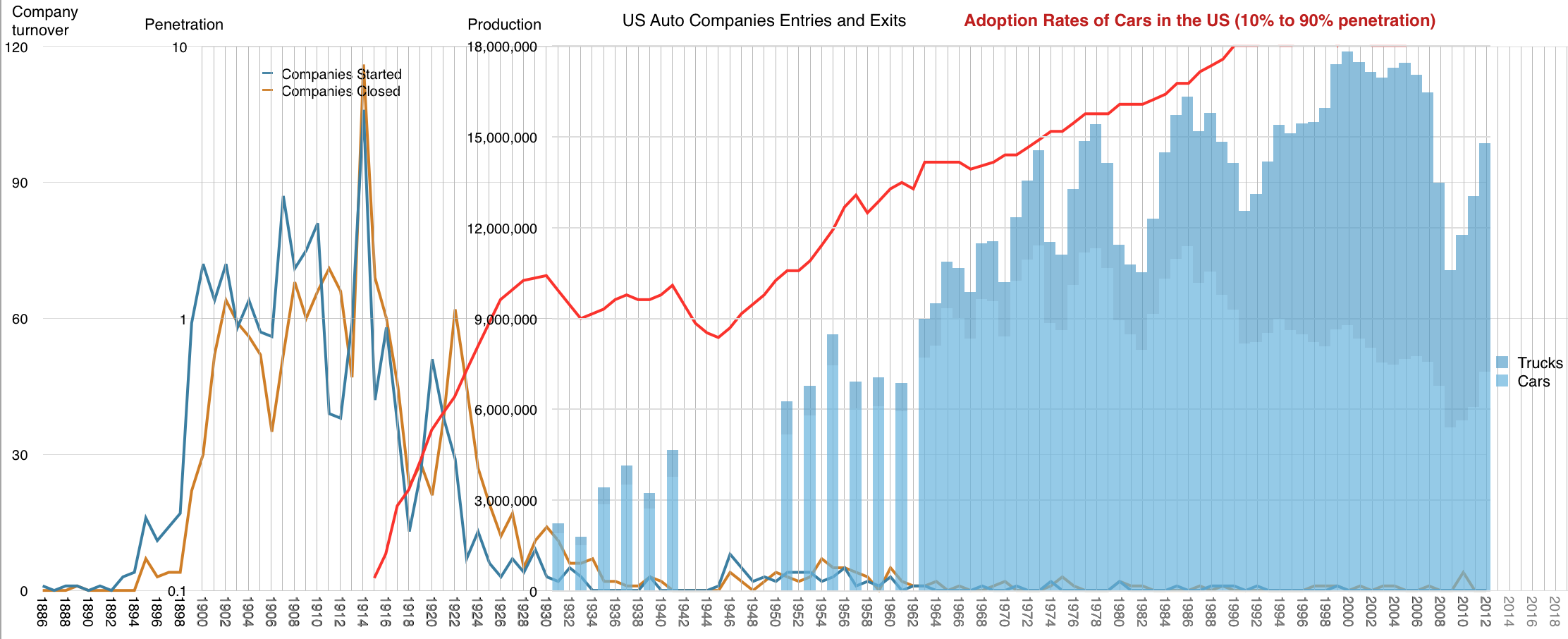

以美国作为代表,下图标注的是汽车行业进入者(以及退出者)的数量:

{kind=link}

进入美国市场的公司[2]总数是 1556。图示中的蓝色线条表示进入者,橙色线条表示退出者。虽然看起来很不错,但我们注意到,进入者的数量达到顶峰的时间是 1914 年,正好是 100 年前。

同样发生在 1914 年的还有两件事:市场渗透率第一次达到 10%,采用率曲线的快速增长阶段开始形成。你可以跟随着图中红色标注的采用率曲线。[3][4]

为进入者做的第一个分析因此就是,为什么上世纪只有非常少的厂商成功了。在过去的半个世纪里,14 家公司做了尝试但都失败了。

一条线索是上图标出的第三组数据:生产数据。蓝色区域代表了汽车产业的年度生产总量[5]。请注意,上述三个数据集之间有某些关系:产量的增长依赖于新的需求的增长,而家庭基础上的需求在 1990 年就停止了增长。当新的汽车公司不再进入的时候,(原有汽车公司的)产量和渗透率的数据就开始加速增长。考虑到制造业的经济规模,当市场流量变得显著时,合并就发生了,市场壁垒也开始激增。

这导致粗心的观察者认为,产量对汽车公司来说是主要的考量,并且整个行业都围绕着这一尺度。

事实上,产量就是一切。产能利用率是一个汽车制造商的首要。产能就是汽车公司不能退出,而后继者不允许进入的原因。

你不需要数据来告诉你这一点。这里还有其他的线索。我把这些观察总结成下面的行业“十诫”:

1. 相比福特而言,法拉利更容易[6]设计和制造。从这条规则进行逻辑推断,可以观察到的是,相比制造最糟糕的掀背式轿车所需要的努力,F1 车队只是一个微不足道的爱好。

2. 低端(对市场的)破坏发生在汽车渗透曲线的早期。第一批汽车是奢侈品,但 T 型福特建立起福特生产系统,为汽车设立了模版,这是一个低端破坏的案例。这件事情发生在 100 年前。大众的甲壳虫和丰田的雄鹰同样是低端破坏的案例,他们在 60 年代和 70 年代建立了美国之外的生产中心。同样情况的还有 Mini、菲亚特、雷诺和雪铁龙。最近,韩国和中国的汽车厂商者开始进入市场,但他们没有破坏性。

3. 几乎所有有意义的创新都在生产系统(而不是汽车)上产生。汽车的改进之处当然有很多,但从行业提升的角度看,他们还没有做出有意义的创新。当然也不是新公司。福特、通用和丰田对生产系统的创新,建立起至今仍是不容置疑的有力的生产基础。如果你想在汽车行业里寻找下一个“big thing”,那就去找个新的生产系统。

4. 想了解汽车将来会怎样,研究下道路。道路出现在汽车之前,但不是铺成的,也不是用于长途。在 1920 年到 1970 年间,美国花了 50 年时间在道路建设和深入理解安全、产能和经济的影响上。[7]汽车为道路买单,最终结果是,他们为物流系统买单,而正是物流系统使得各种形式的强大企业开始出现。沃尔玛、麦当劳、亚马逊以及整个零售、食品和农业领域应该把他们的形成都归功于道路。此外,许多国家的房地产和整个生活结构都取决于道路。如果你想改变汽车,你也必须理解道路需要做出的改变。[8]

5. 从来没有基于动力传动系统创新上的破坏。迄今为止的一切都在保持现状。自 1886 年以来,内燃机一直占主导地位。即使有柴油、天然气、四轮驱动、前轮驱动和电动驱动,这些创新都没有改变控制行业利润的人。氢燃料电池同样不行。原因很简单:由于厂商能维持生产型的利润公式,他们就可以很容易地采用/购买任何改进/创新。没有生产的基础,以动力传动系统的创新进入市场的汽车公司,不能围绕着这个想法建立起一个商业模式。

6. 中国是最大的生产(和消费)国家。多年来生产中心不断转移,并且倾向于跟随着消费行为。中国现在处于主导地位并不奇怪。随着每一个新的生产中心的建成,汽车行业的进入者就获得了机会,但并没有取代其他市场的现有厂商。这主要是因为他们受到保护,这是出于政治上的考虑,包括就业、税收(道路)等。

7. 几乎所有的汽车公司都拥有相互的股份。这里存在一个庞大的交叉持股网络,他们对独立不感兴趣。这同样是因为生产主导的思维。产能过剩或者产能不足的风险的扩散,导致汽车厂商忽视产品和市场考量,而寻求合资和部分收购。汽车厂商的一部分被竞争对手收购和卖出,几乎跟他们接受政府解救一样常见。市场竞争不是被阻止了就是被阻碍了。

8. 对于大多数司机来说,交通拥堵是一个比任何车辆缺陷都大的问题。我们会觉得人们想要更好的汽车,但其实不是。当汽车数量逐渐饱和开始形成拥堵,而交通拥堵也越来越普遍时,汽车不再变得“更好”,却开始变得更糟。我们不能修建更多的道路,并且随着人口增加,路况变得无法忍受。汽车的角色从不受限制切换到了被限制。这个行业通过增加绝缘螺丝来缓解这一问题。

9. 合同制造几乎是不存在的。不像其他产业在市场饱和前早已标准化生产,汽车制造业主要是内部依赖的。你不能在一个厂商手里买底盘,另一个厂商手里买车体,配上从其他厂商手里买来的电子产品、用户界面和引擎。所有可用的配置都来自一个品牌。这是生产系统所导致的创新不足的症状。

10. 让汽车开得更快比让汽车开得更远容易。这条规律在一定程度上是第一条规律(法拉利 vs. 福特)的推论,但它还提及了燃料和能源方面的考虑。燃料一直被视为是汽车行业的阻碍。从 20 年代以来就存在燃料获取的危机。这种需求以某种方式导致了供应,而厂商也需要承担新的昂贵的成本。为了汽车行业能够继续下去,它需要解决自己范围内的问题。

所有这些主题和更多的讨论已经在播客 Asymcar 中,Asymcar 为那些对进入汽车行业感兴趣的人而开设。

科技公司听着警报声的时候,应该考虑下行业内的生存基础。无论你的方法和创新支撑着行业领导权还是转变了它,在很大程度上将取决于你与现有厂商不对称的商业模式。确定什么是和什么不是对称的应该是分析的第一步。

注:

[1]这个行业在持续增长,在过去 10 年间见证了 30% 的增长,主要是由于亚洲,特别是中国

[2]以品牌计算

[3]这条线是在对数曲线上,显示了 P/(1-P)的结果,P 指的是家庭的渗透率

[4]注意,所有曲线有相同的 x 轴但有不同的 y 轴

[5]图中分为轿车和卡车两种。你可以明白地看到经济衰退,以及战争与和平的模式

[6]读作:便宜

[7]感谢 Steve Crandall 提供的许多见解。他通过 Twitter 进一步指出 ~ 1.5% 的美国土地铺设成道路用于运输

[8]提示:对汽车而言,改善就是通过减少开车的需要,而环境 - 道路关系的理解是强制性的。这主要是一个信息问题,也是一个监管和税收问题

关于作者:

Horace H. Dediu 是独立分析公司 Asymco 的创始人,专注于分析移动计算行业进化之路上的成功与失败。Dediu 的分析和评论被《纽约时报》、《金融时报》、彭博电视等媒体频频引用。

除了 Asymco.com,Dediu 也在每周一期的播客 Critical Path 评论移动产业,并著有同名书籍。Dediu 之前在哈佛商学院的导师、《创新者的窘境》的作者克里斯藤森也是 Critical Path 的座上宾。

翻译 徐弢 | 题图来自:Cars

原文链接 (已下线): https://www.qdaily.com/articles/6849.html

Wayback 快照: http://web.archive.org/web/20190623171445/https://www.qdaily.com/articles/6849.html

原始截图: http://ww3.sinaimg.cn/large/007d5XDply1g3wb7atl14j30u05024qq